法拍屋比率是進入法律拍賣程序的住房數量與所有抵押貸款住房數量的比例,通常可以用來表示銀行住房抵押貸款的違約狀況。2006年,房利美單一家庭住房業務的法拍屋比率為0.22%,隨著2007年美國住房市場泡沫破裂,該比率開始迅速上升,最終于2010年達到了1.46%的高點。從2011年開始,法拍屋比率才開始下降,在2013年降到了0.82%。銀行住房抵押貸款的違約狀況惡化的主要原因是失業率的上升(見圖1)。從2007年到2010年,美國失業率從4.6%上升到9.6%,同期貸款逾期率也從0.98%上升到4.16%,失業率與貸款逾期率的變化趨勢基本吻合,說明經濟衰退導致失業率上升對抵押貸款違約率有明顯影響。

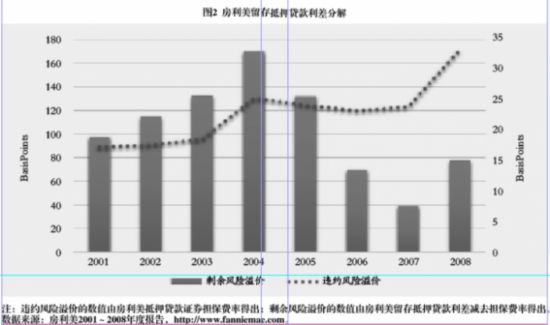

如上文所述,擔保費率可以代表違約風險溢價的高低,圖2的右縱軸是用擔保費率表示的房利美抵押貸款證券違約風險溢價的基點價值,由于擔保費率由房利美自行確定,曲線的上升趨勢反映了房利美對市場違約風險預期的增大。

利率風險暴露。在利率波動期間,利率風險暴露較高。首先,利率的上升或下降都會導致兩房資產負債價值變化。其次,利率變化引發的久期不匹配也可能增加潛在的損失,尤其是兩房留存的長期抵押貸款資產與相應短期負債久期不匹配,利率波動的潛在損失就更大。為降低成本,在利率水平較低時,兩房更傾向大量使用短期債券為其長期資產融資,但承擔的風險隨之增大。當市場利率上升時,兩房的利潤可能由于長短期債券利差的減小而大幅減少,極端情況下,短期債券的成本甚至會高于長期債券的成本。

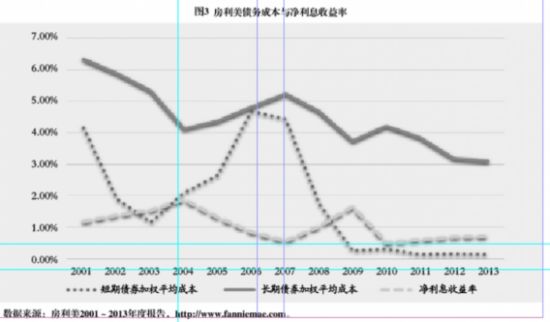

圖3描述了2001年到2013年房利美債務融資的加權平均成本以及凈利息收益率,曲線表明房利美的凈利息收益率與長期債券、短期債券的利差有負相關關系。2006年,4.69%的短期債券加權平均成本達到了期內最高值,同年長期債券與短期債券的利差縮減到了0.13%。根據美聯儲提供的數據,在2006年與2007年,1年期國債的利率甚至超過了10年期國債的利率。

追求利潤最大化的動機促使兩房使用了較多的短期債券融資支持其資產規模擴張。本文根據房利美2001~2013年度報告提供的數據計算了2001年到2013年房利美長期債券與短期債券余額占總資產比率的變化情況。2002年,房利美短期債務余額占總資產的15.97%;2004年,上升至31.37%,并在之后的3年保持在20%以上;2008年,達到了期內的最大值36.28%;2010年開始,房利美的債務工具選擇偏好出現了明顯轉變,短期債務比率降低到了5%以下。

房利美在債務工具選擇上的轉變反映了其在危機后更高的風險管理標準。由于房利美并不披露每年到期的抵押貸款數額,其在2004年與2008年超過30%的短期債務比率究竟給房利美帶來了多大的風險難以確定。Jaffee(2002)認為,房利美每年到期的抵押貸款數額遠小于每年到期的短期債務數額。如果該觀點成立,那么房利美在危機前資產負債不匹配的現金流使其暴露于較高的利率風險當中。

在剩余風險當中,利率風險毫無疑問是重要的組成部分。圖2的左縱軸在表示剩余風險溢價的同時,也反映了房利美對利率風險的定價。從趨勢上看,2003年和2007年是房利美預期利率風險上升的兩個關鍵時刻。

預付風險暴露。預付風險暴露與住房政府贊助企業的資產留存業務相關。資產留存業務雖然可以給住房政府贊助企業帶來更高的收益,但當出現違約時將導致企業收入下降,預付風險暴露增大,并帶來再投資風險。抵押貸款利率相對于當前市場利率越高,預付事件發生的概率就越大。某種程度上,預付風險可以被看作是一種利率風險,但由于其自身的特殊性,本文對其進行單獨討論。

舉例說明預付事件的發生背景:假如一個借款人在2002年第一季度通過抵押貸款購買了一套房屋,當時的30年期抵押貸款利率為7%。到了2012年初,30年期的抵押貸款利率下降到了4%以下。此時,借款人有著強烈的動機以當前利率取得新的抵押貸款,并提前付清現在持有的抵押貸款。甚至在2012年之前,如2002年底,30年期抵押貸款利率降低到6%的水平時,借款人便有可能選擇提前還款——即使在借款人意識到預付會帶來額外成本的前提下,提前還款也能帶來收益時,那么,這樣的行為就是有利可圖的。

|  |

精品久久亚洲中文无码_亚洲乱码日产精品a级毛片久久_国产精品成人久久久久三级午夜电影_亚洲色无码国产精品网站可下载

精品久久亚洲中文无码_亚洲乱码日产精品a级毛片久久_国产精品成人久久久久三级午夜电影_亚洲色无码国产精品网站可下载